Así, la logística y comercio exterior en 2018 permitió a la Administración General de Aduanas del Sistema de Administración Tributaria (SAT) lograr una recaudación bruta anual de más e 949 mil millones de pesos (mdp). Y 2019 podría superar esta meta ya que a noviembre de ese año casi alcanzaba los 900 mil mdp en ingresos tributarios totales.

En México, la Ley Aduanera (LA), la Ley de Comercio Exterior y la Ley de Impuestos Generales de Importación y Exportación (LIGIE) –junto con su normativa de Tarifas (TIGIE)– regulan los diferentes gravámenes en que incurren propietarios, poseedores, destinatarios, remitentes, apoderados, agentes de servicios aduanales o cualquier persona en el país que intervenga en una operación de exportación o importación de mercancías.

Por todo ello, en este artículo le presentamos los principales impuestos al comercio exterior, tal y como están definidos por las leyes mencionadas.

Fracciones arancelarias y base gravable

Antes de describir los gravámenes, cabe recordar que la LIGIE establece la fracción arancelaria, es decir, el sistema de códigos de 8 dígitos que permite clasificar todos los bienes tangibles que individuos u organizaciones pretendan comerciar.

Esta clasificación corresponde y tiene equivalencia con el llamado Sistema Armonizado, una clasificación de 6 dígitos aceptada internacionalmente y que da cuenta de las especificaciones de las mercancías en cuanto a su origen, materia constitutiva y aplicación.

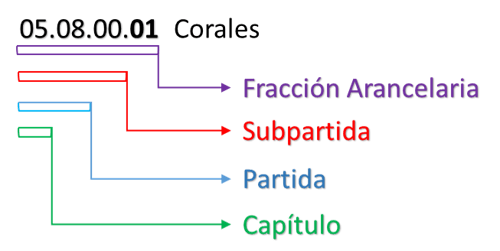

Así, un ejemplo de fracción arancelaria aplicado a los corales se ve así:

- Sección I. Animales vivos y productos del reino animal

- Capítulo 05. Los demás productos de origen animal no expresados ni comprendidos en otra parte.

- Partida 05.08. Coral y materias similares, en bruto o simplemente preparados, pero sin otro trabajo; valvas y caparazones de moluscos, crustáceos o equinodermos, y jibiones, en bruto o simplemente preparados, pero sin cortar en forma determinada, incluso en polvo y desperdicios.

- Fracción arancelaria 0508.00.01. Corales.

- Capítulo 05. Los demás productos de origen animal no expresados ni comprendidos en otra parte.

Una vez identificada la fracción arancelaria, la TIGIE establece la unidad con base en la cual se cobrará el arancel, así como el monto de arancel a recaudar y que se aplicará sobre el valor en aduanas de la mercancía (calculado conforme a lo que dictan los artículos 64 al 78-C de la LA). Eso es lo que se conoce como base gravable del Impuesto General de Importación (IGI).

Impuestos a la importación

De acuerdo con la normatividad, las contribuciones que pueden causarse con la importación son las siguientes:

Impuesto General de Importación (IGI o arancel). TASA VARIABLE.

Como ya se explicó, este concepto depende de la fracción arancelaria y se expresa en tres formas:

- Ad valorem: porcentaje del valor en aduana de la mercancía.

- Específicos: tarifa monetaria específica por unidad de medida.

- Mixtos: una combinación de los dos anteriores.

Adicionalmente, estos aranceles pueden adoptar las siguientes modalidades:

- Arancel-cupo: se establece un nivel arancelario para cierta cantidad o valor de mercancías exportadas o importadas, y una tasa diferente a las operaciones que excedan dicho monto.

- Arancel estacional: se establecen niveles arancelarios distintos para diferentes períodos del año.

- Modificaciones por Decreto: se publican periódicamente en el micrositio de la LIGIE.

Impuesto al Valor Agregado (IVA). TASA: 16%.

El Artículo 1 y 27 de la Ley del IVA establece este gravamen obligatorio a todas las personas físicas y morales que importen bienes o servicios en territorio nacional.

En el caso de bienes tangibles, para calcular el IVA se considerará el valor del IGI, más el monto de este último gravamen y de las demás contribuciones y aprovechamientos que se tengan que pagar con motivo de la importación.

Impuesto Sobre Automóviles Nuevos (ISAN). TASA VARIABLE.

Los Artículos 1 y 2 de la Ley Federal del ISAN establecen la obligación al pago de este impuesto para las personas físicas y morales que importen en definitiva al país automóviles, siempre que se trate de personas distintas al fabricante, ensamblador, distribuidor autorizado o comerciante en el ramo de vehículos.

Se consideran “automóviles nuevos” aquellos modelos cuyo año de denominación sea posterior al de aplicación de la Ley, al del año en que se efectúe la importación o al de los 10 años inmediatos anteriores.

La tarifa o tasa establecida (Artículo 3o. Ley Federal del ISAN) se aplicará al precio de enajenación del automóvil, incluyendo el monto del equipo opcional, común o de lujo, y sin disminuir descuentos, rebajas o bonificaciones.

Impuesto Especial sobre Producción y Servicios (IEPS). TASA VARIABLE.

De acuerdo con los Artículos 1 y 2 de la Ley del IEPS, este impuesto se causa con motivo de la importación de ciertos bienes y se determina aplicando las siguientes tasas:

| Tipo de mercancía | Tasa | |

| A) | Bebidas con contenido alcohólico y cerveza. | 26.5% al 53% |

| B) | Alcohol, alcohol desnaturalizado y mieles incristalizables | 50% |

| C) | Tabacos labrados (cigarros y habanos) | 30.4% y 160%. |

| D) | Gasolinas | Tasa mensual variable. |

| E) | Diesel | Tasa mensual variable. |

| F) | Bebidas energetizantes (incluyendo concentrados, polvos y jarabes para prepararlas) | 25% |

| G) | Bebidas saborizadas (incluyendo concentrados, polvos, jarabes, esencias o extractos de sabores) | $1.00 por litro |

| H) | Combustibles Fósiles (incluyendo propano, butano, gasavión, turbosina, kerosenos, combustóleo, carbón mineral y otros) | Desde 6.15 centavos por litro (o en pesos por tonelada para sólidos) |

| I) | Plaguicidas | 6 a 9% (según categoría de peligro de toxicidad aguda) |

| J) | Alimentos no básicos (con una densidad calórica de 275 kilocalorías o mayor)

– Botanas – Productos de confitería – Chocolate – Flanes y pudines – Dulces de frutas y hortalizas – Cremas de cacahuate y avellanas. – Dulces de leche. – Preparados a base de cereales – Helados, nieves y paletas de hielo |

8% por cada 100 gramos |

Algunos servicios también incurren en el IEPS, incluyendo:

- Comisión, mediación, agencia, representación, correduría, consignación y distribución, con motivo de la enajenación de los bienes señalados en los incisos A), B), C), F), I) y J). Tasa: la que le corresponda en términos de la Ley del IEPS.

- Realización de juegos de azar, apuestas y sorteos que requieran permiso de conformidad con lo dispuesto en la Ley Federal de Juegos y Sorteos y su Reglamento. Tasa: 30%

- Los que se proporcionen en territorio nacional a través de una o más redes públicas de telecomunicaciones. Tasa: 3%

Impuestos a la exportación

La política de apertura comercial de México exenta de gravámenes a la exportación a la mayoría de las mercancías.

Sin embargo, existen casos de productos derivados de animales o vegetales donde sí se aplican impuestos, principalmente en el caso de especies amenazadas y protegidas por la Convención CITES. Tal es el caso de las conchas y pezuñas de tortuga, o la raíz de Rawolfia heterophila (de donde se extrae la reserpina), ambos con una tasa de 50% por kilogramo.

Asimismo, existe un amplio catálogo de productos prohibidos para su exportación, por ejemplo: especies con criterios CITES (Totoaba fresca o congelada –cuya pesca ilegal afecta a una especie en peligro de extinción como la vaquita marina– o huevos de tortuga), narcóticos (semillas de amapola o de marihuana, Cannabis indica), minerales (sulfato de talio) y químicos peligrosos (Leptofos), etc.

Le puede interesar leer: ¿Qué es una lista de empaque y cómo se hace?

Pagos de derechos

Para efectos del proceso de verificación de las mercancías en puertos de entrada y salida, la autoridad aduanera aplica el pago de contribuciones tanto a la importación como a la exportación. Estos son:

- Derecho de Trámite Aduanero (DTA). Con fundamento en los Artículos 1 y 49 de la Ley Federal de Derechos, esta contribución se aplica a las operaciones aduaneras que se efectúen utilizando el pedimento o documento aduanero correspondiente en los términos de la LA. Las cantidades se actualizan semestralmente.

- Derecho de Almacenaje. Con fundamento en los Artículos 1, 41 y 42 de la Ley Federal de Derechos, se aplican cuotas diarias por el almacenaje de mercancías en depósito ante la aduana en recintos fiscales, después de vencidos ciertos plazos.

En Logycom le brindamos asesoría en comercio exterior para sus operaciones de importación y exportación. Tenemos convenios con empresas de logística y agencias aduanales para ayudarle a tramitar los pagos de impuestos y derechos, así como la liberación y el despacho de mercancías en las principales aduanas del país. Contáctenos.

Artículos relacionados

¿Qué es un despacho simplificado de importación?

El despacho simplificado de importación es el régimen aduanero utilizado para […]

Las 4 etapas la revisión en origen para evitar gastos extra en puertos de destino

Aunque no es obligatorio, el Previo en Origen es un proceso recomendable para […]

¿Qué es el Previo en Origen? para importaciones más ágiles y seguras

El Previo en Origen es la inspección minuciosa que se realiza antes de importar […]