Asimismo, con las reformas a los Anexos y otras modificaciones a las Reglas Generales de Comercio Exterior para 2020 (RGCE), publicadas en diciembre pasado en el Diario Oficial de la Federación (DOF), la autoridad hacendaria está buscando integrar los NICOs a las fracciones arancelarias de las mercancías sujetas a inscripción ya sea a un Padrón de Importadores de Sectores Específicos o al Padrón de Exportadores Sectorial (Anexo 10 de las RGCE, apartados A y B, respectivamente)

Por eso, en este artículo de Logycom le explicamos los supuestos de excepción que emitió el Servicio de Administración Tributaria (SAT), para que importadores y exportadores puedan completar los requisitos de sistema y completar sus operaciones.

Identificador “NS” para padrones sectoriales

Debido a problemáticas que se han presentado en la validación de pedimentos de algunos de los sectores listados en los apartados A y B del Anexo 10, el SAT publicó un boletín donde se detalla el procedimiento para cubrir la inclusión de los NICOs de acuerdo con la reforma antes mencionada.

Así, los supuestos de excepción actualizan directamente el apéndice 8 “Identificadores” del Anexo 22 de las RGCE para incluir los siguientes supuestos de aplicación:

- En correlación con la fracción arancelaria de mercancías declaradas en el pedimento, si el NICO no se encuentra expresamente señalado en el Anexo 10 de las RGCE se declararán los complementos del identificador “NS” ya sea:

- 1000, para el apartado A.

- 2000, para el apartado B.

- En casos en que la fracción arancelaria de la mercancía declarada en el pedimento se encuentre expresamente señalada en dos sectores distintos del apartado A o del apartado B del Anexo 10 de las RGCE, donde por sistema se exige la inscripción en ambos sectores, pero sólo se introducirá o extraerá mercancía de un solo sector, se deberá aclarar dicha circunstancia haciendo uso de complementos específicos del identificador “NS” por cada sector (consultar el boletín para más detalles).

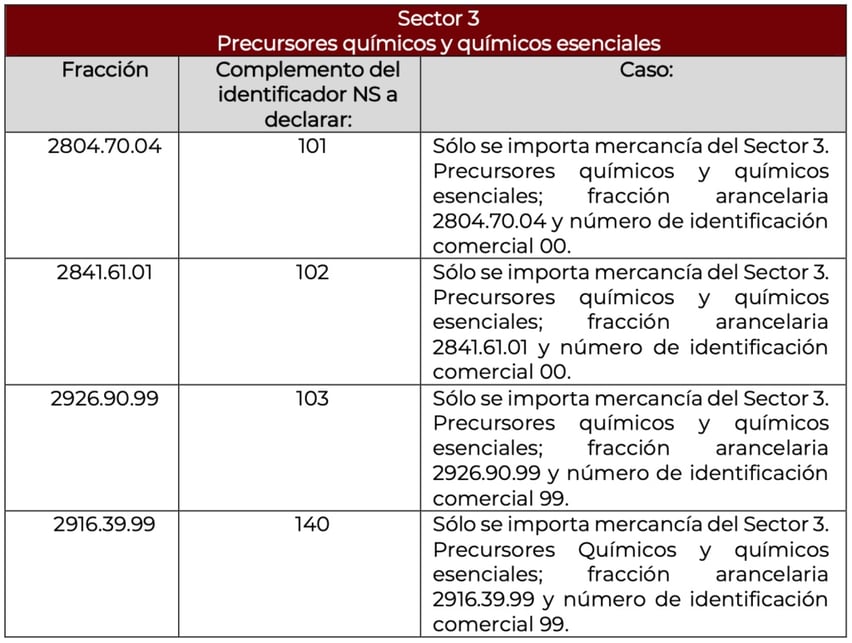

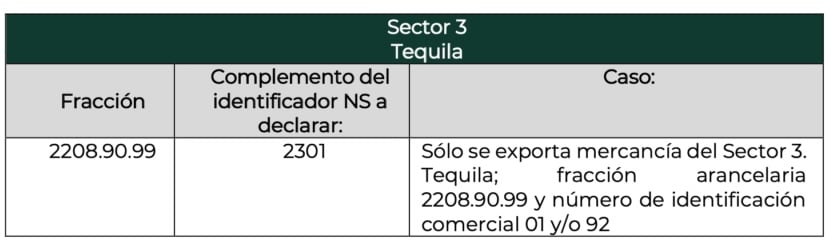

Para ilustrar el identificador NS en el supuesto de excepción b), aquí le presentamos un par de ejemplos:

-

Padrón de Importadores del Sector 3 (importación de precursores químicos).

-

Padrón de Exportadores Sectorial (en exportación de Tequila).

Cabe aclarar que, aunque los complementos del identificador “NS” señalados en los supuestos de excepción aún no han sido publicados en el DOF, el mismo boletín del SAT señala que se podrán utilizar desde la fecha del boletín, es decir, 14 de enero de 2021.

También se menciona que este procedimiento de excepción aplicará hasta en tanto se realicen las adecuaciones tecnológicas en el Sistema Electrónico Aduanero y, una vez finalizadas, no será necesario realizar las justificaciones respectivas.

<< Causas de suspensión al padrón sectorial, según las RGCE >>

Para evitar retrasos de sus despachos en aduanas, ya sea por procedimientos temporales o por falta de registro vigente a cualquier padrón de importadores o exportadores sectorial, su empresa puede confiar en una comercializadora como Logycom, donde le podemos ayudar a importar o exportar los productos del sector que necesite. ¡Contáctanos!

Artículos relacionados

¿Qué es un despacho simplificado de importación?

El despacho simplificado de importación es el régimen aduanero utilizado para […]

Las 4 etapas la revisión en origen para evitar gastos extra en puertos de destino

Aunque no es obligatorio, el Previo en Origen es un proceso recomendable para […]

¿Qué es el Previo en Origen? para importaciones más ágiles y seguras

El Previo en Origen es la inspección minuciosa que se realiza antes de importar […]